lunes, 10 de diciembre de 2012

FACTURA

La factura, factura de compra o factura comercial es un documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de devengo, además de indicar la cantidad a pagar.

Además, en la factura deben aparecer los datos del expedidor y del destinatario, el detalle de los productos y servicios suministrados, los precios unitarios, los precios totales, los descuentos y los impuestos.

La factura se considera como el justificante fiscal de la entrega de un producto o de la provisión de un servicio, que afecta al obligado tributario emisor (el vendedor) y al obligado tributario receptor (el comprador). La factura es el único justificante fiscal, que da al receptor el derecho de deducción del impuesto (IVA). Esto no se aplica en los documentos sustitutivos de factura, recibos o tickets.

TIPOS DE FACTURAS :

Las facturas pueden ser de cuatro tipos:

- Normales: documentan la entrega de productos o la provisión de servicios, junto con los impuestos aplicables y los precios y contienen todos los datos que requiere la normativa.

- Simplificadas: documentan entrega de productos o provisión de servicios y contienen un número reducido de datos, prescindiendo de los que identifican al comprador (tickets o recibos). Solo se permiten en determinados casos y para importes reducidos.

- Rectificativas: documentan correcciones de una o más facturas anteriores, o bien devoluciones de productos, envases y embalajes o comisiones por volumen.

- Recapitulativas: documentan agrupaciones de facturas o albaranes de entrega de un período. Para que esta factura tenga validez fiscal se han de anular las anteriores.

ORDEN DE COMPRA

Es un

documento que emite el comprador para pedir

mercaderías al vendedor, indicando cantidad, detalle, precio, condiciones de pago escrita a un proveedor, por determinados artículos a un

precio convenido. La solicitud también especifica los términos de pago y de

entrega al presentar una factura.

Todos los artículos comprados por una compañía deben acompañarse de las órdenes de compra, que se enumeran en serie con el fin de suministrar control sobre su uso.

Por lo general se incluyen los siguientes aspectos en una orden de compra:

- Nombre impreso y dirección de la compañía que hace el pedido

- Número de orden de compra

- Nombre y dirección del proveedor

- Fecha del pedido y fecha de entrega requerida

- Términos de entrega y de pago

- Cantidad de artículos solicitados

- Número de catálogo

- Descripción

- Precio unitario y total

- Costo de envío, de manejo, de seguro y relacionados. Costo total de la

orden

- Firma autorizada

El original se envía al proveedor y las copias usualmente van al departamento de contabilidad para ser registrados en la cuenta por pagar y otra copia para el departamento de compras.

NOTA DE REMISIÓN O REMITO

El remito es un documento que extiende el vendedor para documentar la entrega y/o remisión al cliente de las mercaderías. La persona que recibe dichas mercaderías, mediante su firma, reconoce haber recibido las mismas según el detalle efectuado en el remito, con lo cual queda concretado el derecho del vendedor a cobrar y la obligación del comprador a pagar.

La nota de remisión o remito se utiliza aunque no haya orden de compra extendida en formulario ni nota de venta, y sirve de base para la confección de la factura si la entrega de las mercaderías es previa a la facturación.

Los datos fundamentales de la nota de remisión son los siguientes:

1. Fecha de emisión.

2. Número de orden de compra y nota de venta (si se han utilizado estos comprobantes).

3. Detalle de las mercaderías entregadas (sin precio).

4. Lugar de entrega.

5. Conformidad del comprador (en el ejemplar que queda en poder del vendedor).

6. Según la Resolución General 3419 de la DGI, los remitos deben contener los mismos datos identifica torios del comprador y vendedor que las facturas y la leyenda “DOCUMENTO NO VÁLIDO COMO FACTURA”.

7. La letra “R” en el recuadro central del borde superior.

MODO DE UTILIZAR LA NOTA DE REMISIÓN O REMITO.

El remito se extiende, generalmente, como mínimo por triplicado: el original se entrega al adquirente (si el vendedor es responsable inscrito en el Impuesto al Valor Agregado, el triplicado también); el duplicado, con la conformidad del comprador por los efectos que ha recibido, queda en poder del vendedor y es destinado a la sección facturación para que se proceda, tomándolo como base de datos, a confeccionar la factura.

RECIBO

Un recibo o constancia de pago es una constancia que sirve para certificar que se ha pagado por un servicio o producto.Hay de diversos tipos según el formato, si queda registrado, y otras características. Los recibos por lo general, se extienden por duplicado. El original se entrega a quien hizo el pago y el duplicado queda en poder de quien lo recibe. Un recibo puede ser de muchas maneras diferente como por ejemplo: una persona o empresa, y el detalle de facturas o servicios que se pagan con este cheque emitido, quien lo opera, quien lo revisa, quien lo recibe conforme a lo descrito, fecha de recibido, descripción de las facturas (números que se pagan), los precios totales, los descuentos y los impuestos. Es utilizado para dejar constancia por parte de una empresa de que fue lo que se pago o realizó con la emisión de mencionado cheque que consta en la copia voucher. Se refiere cuando tiene copias al carbón, como el caso de los vouchers de las tarjetas de crédito que tiene varias copias según el uso de los interesados. Además sirve para sacar cuentas de cuánto dinero se ha gastado.

NOTA DE DÉBITO

Es un documento comercial confeccionado por el vendedor para

efectuar al cliente algún cargo o débito en su cuenta corriente. La emisión de

este documento genera un aumento en el saldo adeudado por el cliente.

Se emite como mínimo por duplicado; corresponde entregar el

original al cliente y retener el emisor el duplicado.

Las situaciones que dan origen a su confección pueden ser algunas

de las siguientes:

- importes consignados de menos en una

factura por error u omisión;

- en el caso de atrasos o demoras en los

pagos que realizan los clientes para cargarles los intereses por mora

correspondientes;

- gastos generados por el envío de

mercaderías (alistamiento, carga/descarga, fletes) que se hayan acordado a

cargo de comprador.

PAGARE

Es un documento que contiene la promesa incondicional de una persona denominada suscriptora-, de que pagará a una segunda persona -llamada beneficiaria o tenedora, una suma determinada de dinero en un determinado plazo de tiempo. Su nombre surge de la frase con que empieza la declaración de obligaciones: "debo y pagaré".Documento Literal o Titulo de valor

o Instrumento Financiero, documento escrito mediante el cual una persona (Emisor)

Se compromete a pagar a otra persona (El Beneficiario).

REQUISITOS DEL PAGARÉ

- Mención de ser pagaré

- La promesa incondicional de pagar una suma determinada de dinero y sus intereses

- Nombre del beneficiario

- Fecha y lugar del pago

- Fecha y lugar en que se suscribe

- Firma del suscriptor

- Transmisibilidad

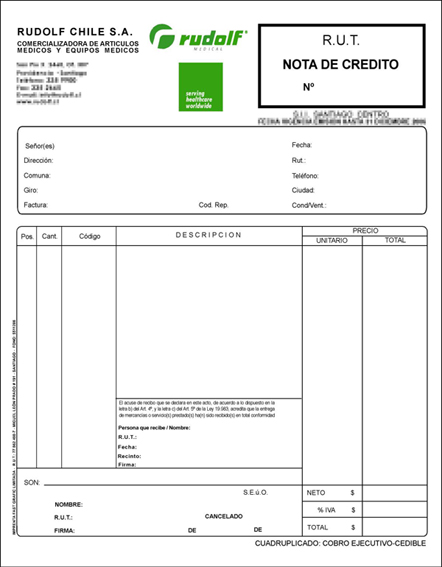

NOTA DE CRÉDITO

Este tipo de comprobante se emite para modificar las condiciones de venta originalmente pactadas (anular operaciones, devoluciones, descuentos y bonificaciones, subsanar errores).

Deben contener los mismos requisitos y características de los comprobantes de venta originales. Solo pueden emitirse a nombre del mismo comprador para modificar comprobantes de venta que dan derecho a crédito tributario.

Quien reciba la nota de crédito, debe consignar en ella su denominación, RUC o cédula de ciudadanía, fecha de recepción y sello de la empresa.

El contribuyente que emita notas de crédito separadas de las respectivas facturas, debe remitir al SRI, durante el mes siguiente, una lista de las mismas.

Deben contener los mismos requisitos y características de los comprobantes de venta originales. Solo pueden emitirse a nombre del mismo comprador para modificar comprobantes de venta que dan derecho a crédito tributario.

Quien reciba la nota de crédito, debe consignar en ella su denominación, RUC o cédula de ciudadanía, fecha de recepción y sello de la empresa.

El contribuyente que emita notas de crédito separadas de las respectivas facturas, debe remitir al SRI, durante el mes siguiente, una lista de las mismas.

CHEQUE

Es un

documento contable de valor en el que la persona que es

autorizada para extraer dinero de una cuenta

(por ejemplo, el titular), extiende a otra persona una autorización para

retirar una determinada cantidad de dinero de su cuenta la cual se expresa en

el documento, prescindiendo de la presencia del titular de la cuenta bancaria.

El

cheque es un título valor a la

orden o al portador y abstracto en virtud del cual una persona, llamada

librador, ordena incondicionalmente a una institución de

crédito el pago a la vista de una suma de dinero

determinada a favor de una tercera persona llamada beneficiario.

TIPOS DE CHEQUES

- Cheque cruzado

- Cheque

certificado

- Cheque de caja

- Cheque al

portador

CHEQUE CRUZADO

Es un cheque nominativo pero

tiene la característica de que la persona que lo expide o quien lo posee, le

traza dos rectas paralelas en dirección diagonal por el anverso. La

finalidad de este cruce es que el cheque no pueda ser cobrado en efectivo, sino

que sólo se pueda abonar su importe en una cuenta de banco mediante depósito.

Características

particulares

· No

pueden ser pagados en efectivo.

CHEQUE CERTIFICADO

Un

cheque certificado, también conocido como “cheque visado”, es aquel sobre el

cual el Banco certifica la existencia de fondos disponibles en la cuenta

giradora para enfrentar su pago.

CHEQUE DE CAJA

Es aquel expedido por una

institución de crédito para que sea pagado en sus propias sucursales o

filiales. El cliente entrega al banco la cantidad de dinero por la que expedirá

el cheque y éste será pagado en esa misma institución o en su caso podrá depositarse

en una cuenta del beneficiario. Deben ser expedidos a nombre de una persona

determinada, no al portador y no son negociables (no pueden cederse sus

derechos mediante un endoso).

Características particulares

- Deben ser nominativos, es decir, forzosamente

deben estar emitidos a favor de una determinada persona física o moral.

- Es posible acudir a cualquier banco

para su adquisición, sin importar que el cliente tenga o no una cuenta bancaria

con esa institución.

- Estos cheques no se encuentran en una

chequera común y corriente, son expedidos por el banco a petición del cliente.

- Únicamente el beneficiario señalado en

el cheque podrá cobrarlo o depositario en una cuenta bancaria a su

nombre.

- No es endosable por lo que no puede

transmitirse su propiedad y derechos a otra persona.

- En caso de robo o extravío, no puede

ser cobrado por otra persona, por lo que se puede cancelar.

- Es una forma de pago muy segura ya que

este tipo de cheque se expide una vez que el banco se ha cerciorado de que

existen fondos suficientes para el pago del mismo, asegurando así que el

beneficiario pueda cobrar estas cantidades.

- El banco cobra comisión por la

expedición de estos cheques y esta cantidad no le será devuelta en caso de

cancelación.

.jpg)

CHEQUE AL PORTADOR

Es aquel que no indica una

persona específica a favor de quien se expide.

Características particulares

- El

beneficiario del cheque puede entregarlo como pago a otra persona o empresa sin

necesidad de endosarlo, ya que la persona que sea “el portador” del cheque es

quien podrá cobrarlo.

- No es

necesario presentar una identificación para realizar su cobro, ni escribir los

datos del tenedor del cheque al momento de presentarlo.

- El cheque

al portador podrá ser expedido hasta por la cantidad que cada institución

determine, de acuerdo a sus políticas internas.

Es un cheque nominativo pero

tiene la característica de que la persona que lo expide o quien lo posee, le

traza dos rectas paralelas en dirección diagonal por el anverso. La

finalidad de este cruce es que el cheque no pueda ser cobrado en efectivo, sino

que sólo se pueda abonar su importe en una cuenta de banco mediante depósito.

Estos cheques pueden cruzarse de

dos formas:

a)

General: se trazan las líneas paralelas sin determinar el banco donde se

hará el cobro del cheque.

b)

Especial: Cuando dentro de las líneas se anota el nombre del banco elegido

para depositar el cheque.

Características

particulares

· No

pueden ser pagados en efectivo.

· Sólo

puede ser depositado en la cuenta del último beneficiario que aparece en el

cheque ya sea en el campo respectivo o mediante el último endoso.

· Si

entre las líneas se consigna el nombre de una institución determinada, en este

caso, el cheque solo podrá ser pagado a la institución especialmente designada

o a la que esta hubiere endosado el cheque para su cobro.

CHEQUE CERTIFICADO

Un

cheque certificado, también conocido como “cheque visado”, es aquel sobre el

cual el Banco certifica la existencia de fondos disponibles en la cuenta

giradora para enfrentar su pago.

El

Banco que extiende la certificación, se

hace responsable frente al tenedor del cheque, garantizando que éste será

pagado siempre que sea presentado dentro del plazo de validez establecido.

CHEQUE DE CAJA

Es aquel expedido por una

institución de crédito para que sea pagado en sus propias sucursales o

filiales. El cliente entrega al banco la cantidad de dinero por la que expedirá

el cheque y éste será pagado en esa misma institución o en su caso podrá depositarse

en una cuenta del beneficiario. Deben ser expedidos a nombre de una persona

determinada, no al portador y no son negociables (no pueden cederse sus

derechos mediante un endoso).

Características particulares

- Deben ser nominativos, es decir, forzosamente deben estar emitidos a favor de una determinada persona física o moral.

- Es posible acudir a cualquier banco para su adquisición, sin importar que el cliente tenga o no una cuenta bancaria con esa institución.

- Estos cheques no se encuentran en una chequera común y corriente, son expedidos por el banco a petición del cliente.

- Únicamente el beneficiario señalado en el cheque podrá cobrarlo o depositario en una cuenta bancaria a su nombre.

- No es endosable por lo que no puede transmitirse su propiedad y derechos a otra persona.

- En caso de robo o extravío, no puede ser cobrado por otra persona, por lo que se puede cancelar.

- Es una forma de pago muy segura ya que este tipo de cheque se expide una vez que el banco se ha cerciorado de que existen fondos suficientes para el pago del mismo, asegurando así que el beneficiario pueda cobrar estas cantidades.

- El banco cobra comisión por la expedición de estos cheques y esta cantidad no le será devuelta en caso de cancelación.

.jpg)

CHEQUE AL PORTADOR

Es aquel que no indica una

persona específica a favor de quien se expide.

Este tipo de cheque debe indicar

la leyenda “al portador” en el espacio destinado para señalar el nombre del

beneficiario.

Características particulares

- El beneficiario del cheque puede entregarlo como pago a otra persona o empresa sin necesidad de endosarlo, ya que la persona que sea “el portador” del cheque es quien podrá cobrarlo.

- No es necesario presentar una identificación para realizar su cobro, ni escribir los datos del tenedor del cheque al momento de presentarlo.

- El cheque al portador podrá ser expedido hasta por la cantidad que cada institución determine, de acuerdo a sus políticas internas.

Suscribirse a:

Enviar comentarios (Atom)

1 comentarios:

Muchas gracias por la informacion, siempre es bueno tener a la mano estos datos, ya en adn fiscal habia leido algunas de estas cosas, me parece estupendo

Publicar un comentario